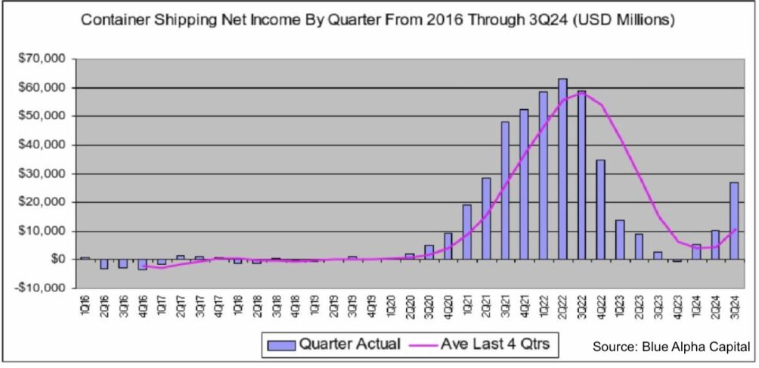

定期船業界は、パンデミック開始以来、最も収益性の高い年を迎える見込みです。ジョン・マクカウン氏が率いるデータブルー・アルファ・キャピタルによると、コンテナ船業界の第3四半期の純利益は268億ドルで、第2四半期の102億ドルから164%増加しました。

今四半期の純利益は、昨年の第3四半期と比較すると、28億ドルから240億ドル(856%)増加した。

第3四半期の観点から見ると、260億ドルの収益は、パンデミック前のどの年においてもコンテナ輸送業界の年間収益の2倍以上です。

204 年の驚くほど好調な収益は、紅海の海運危機とすべての貿易ルートでの好調な取引量によるものです。

第3四半期の収益268億ドルは、パンデミック前のコンテナ輸送業界の年間収益の2倍以上である。

ライナーリティカのアナリストは、世界の上場海運会社分析において、上場定期船会社上位9社のEBITマージンが前四半期の16%から33%に上昇したと指摘しました。しかし、業績上位と下位の間には大きな差があり、ハパグ・ロイドとマースクは同業他社に大きく後れを取っています。新たに設立されたジェミニ・アライアンスに加盟する2社のEBITマージンの平均は23%で、エバーグリーンの50.5%の半分にも満たない水準です。

ブルー・アルファ・キャピタルは昨日のレポートで、「2024年第3四半期がピークとなる兆候は見られるものの、足元では多くの触媒要因が存在している」と述べた。シー・インテリジェンスのアナリストも同様の見解を示し、最近の週次レポートで「紅海危機に支えられた2024年のピークは明らかに過ぎた」と指摘している。

各種スポット指数は最近の高値から下落しているものの、ブルー・アルファ・キャピタルは第4四半期の定期船収益が好調になると予想しており、世界中の港でこの傾向が確認されている。

たとえば、米国の二大港であるロサンゼルス港とロングビーチ港は、10月に新たな記録を樹立しました。

ロサンゼルス港のジーン・セロカ執行長は、「消費者の好調、旧正月の早期到来、東海岸の未解決の労働問題に対する輸入業者の懸念、来年の輸送コストを押し上げる可能性のある新たな関税により、今後数カ月間は貨物量の増加と持続が続く可能性が高い」とコメントした。

証券会社ブレーマーは最近の報告書で、「現在の市場は需要だけでなく、一連の微細な非効率性によっても牽引されており、貨物輸送およびチャーター輸送市場が活発に動いている」と指摘した。

本日発表されたドリューリーコンテナ総合指数は、1FEUあたり28ドル下落して3,412.8ドルとなり、2021年9月のパンデミックピーク時の10,377ドルより67%低いものの、2019年のパンデミック前の平均1,420ドルより40%高い。

当社の主なサービス:

·海船

·航空船

·海外倉庫からのワンピースドロップシッピング

価格に関するお問い合わせをお待ちしております:

Contact: ivy@szwayota.com.cn

WhatsApp:+86 13632646894

電話/WeChat: +86 17898460377

投稿日時: 2024年11月26日