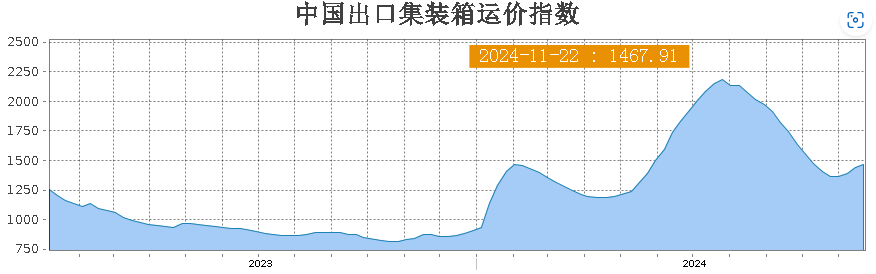

上海海運取引所によると、11月22日、上海輸出コンテナ総合運賃指数は2,160.8ポイントで前期比91.82ポイント下落、中国輸出コンテナ運賃指数は1,467.9ポイントで前期比2%上昇した。

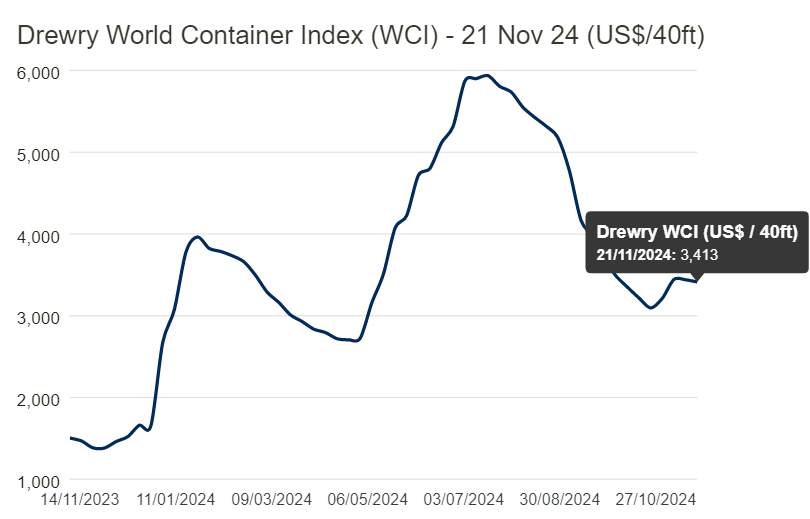

ドリューリーの世界コンテナ指数(WCI)は、前週(11月21日まで)比1%下落して約3,413ドル/FEUとなり、2011年9月のパンデミックピークの10,377ドル/FEUからは67%下落し、パンデミック前の2019年の平均1,420ドル/FEUからは140%上昇した。

ドリューリーの報告書はさらに、11月21日時点で今年の平均複合指数は1FEUあたり3.98ドルで、10年間の平均レートである2,848ドル/FEUより1,132ドル高いと指摘した。

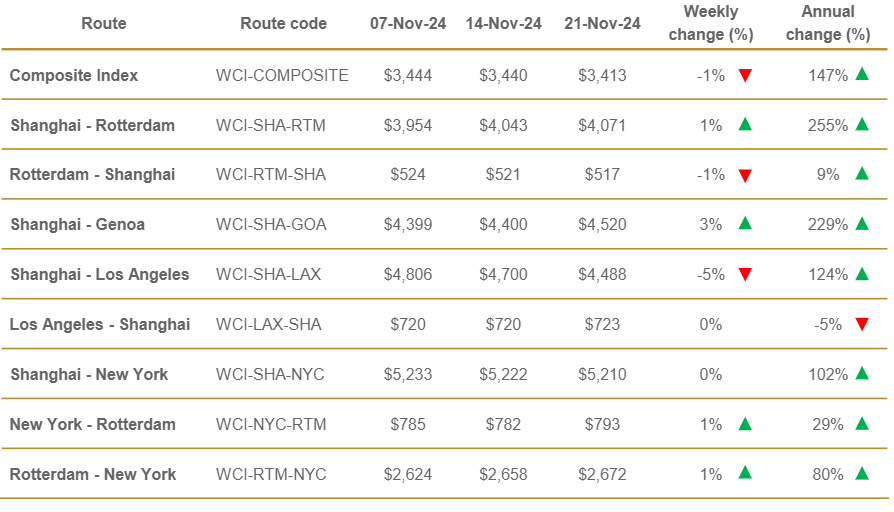

このうち、中国発の路線では、上海=ロッテルダム便は前週比1%上昇の4,071ドル/FEU、上海=ジェノバ便は3%上昇の4,520ドル/FEU、上海=ニューヨーク便は5,20ドル/FEU、上海=ロサンゼルス便は5%下落の4,488ドル/FEUとなりました。ドリューリー氏は、来週も運賃が横ばいになると予想しています。

具体的な路線運賃は以下のとおりです。

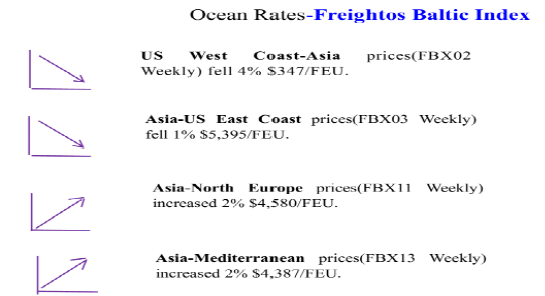

バルチック取引所の最新版「Freightos コンテナ貨物指数」(11 月 22 日現在)によると、世界のコンテナ貨物指数は 1 FEU あたり 3,612 ドルに達しました。

アジアから地中海および北欧への料金がわずかに上昇したことに加え、米国西海岸からアジアへの料金は 4% 低下し、アジアから米国東海岸への料金は 1% 低下しました。

さらに、業界関係者によると、今週はほぼ全ての航路で運賃が下落したという。これは、建国記念日の週の航海便数減少により供給量が減少したことに加え、米国東海岸で3日間続いたストライキにより一部の貨物が米国西海岸に回送され、米国西海岸の運賃が上昇したことが原因だ。しかし、11月に入ると航海便の供給量は正常に戻ったものの、貨物量が減少し、米国西海岸の運賃は調整局面に入った。

一方、ダブル11のEコマースシーズンの出荷は終了し、市場は伝統的な閑散期に入りつつあります。春節中旬から春節前にかけて需要がピークを迎えるかどうかは、まだ不透明です。また、米国東海岸の港湾労働者間の港湾設備の自動化に関する交渉の進展、大統領就任後の関税政策の変更、そして今年の春節が早くも到来し工場の稼働停止期間が長引くことなど、これらの要因も輸送市場に影響を与える可能性があります。

トランプ大統領による関税の脅威、迫り来る春節のピーク、そして港湾ストライキの可能性といった不確実性に直面し、世界の海運市場は不確実性に満ちています。運賃の変動や需要の変化に伴い、業界は市場の動向を綿密に監視し、今後の課題と機会に対応するための戦略を柔軟に調整する必要があります。

投稿日時: 2024年12月4日